1.3.8 Gefahr durch unzulässige Mittelverwendung

Die Gemeinnützigkeit einer Körperschaft bedeutet insbesondere, dass diese Gelder (Mittel) im bestimmten Rahmen steuerfrei vereinnahmen darf. Dies hat eine strenge Bindung aller Mittel einer gemeinnützigen Körperschaft für die gemeinnützigen Zwecke zur Folge. Die Gremien einer gemeinnützigen Körperschaft können also ganz anders als die Gremien einer voll gewerblichen Körperschaft nicht frei über den Mitteleinsatz entscheiden. Zur Erhaltung der Gemeinnützigkeit und zur Abwehr der Haftung der handelnden Personen muss daher insbesondere im Fußball u.a. wegen der dort auch schon in niedrigen Spielklassen gezahlten Entgelte dringend Folgendes beachtet werden:

a) Deckung von Verlusten im WiGB

Gemeinnützig gebundene Mittel (d.h. Geld, Personal- und Sachleistungen), insbesondere Spendenmittel, dürfen nicht nachhaltig zur Deckung der Verluste im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb herangezogen werden. Dieser muss sich im mehrjährigen Durchschnitt vielmehr selbst tragen.

b) Zahlung an Spieler

Insbesondere ist dies bei der Vergütung von „bezahlten Sportlern“ (solche, die mehr als 400,00 ¤ monatlich im Jahresdurchschnitt beziehen) in einem WiGB zu beachten. Diese Leistungen müssen vielmehr aus dem einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb selbst oder von Dritten erbracht werden.

c) Unbedingte Satzungszweckbindung

Die tatsächliche Geschäftsführung des Vereins muss ferner stets allen Bestimmungen entsprechen, welche die Satzung über die Voraussetzungen für Steuerbegünstigungen enthält (§ 63 Abs. 1 AO). Selbst wenn eine Aktion (z.B. die Unterstützung förderungswürdiger Personen) nach der allgemeinen Gesetzesregelung gemeinnützig wäre, gefährdet eine solche Aktion die Gemeinnützigkeit des Vereins, wenn dieser Zweck nicht seiner Satzung entspricht.

d) Insbesondere Zahlung an Funktionsträger und Dritte

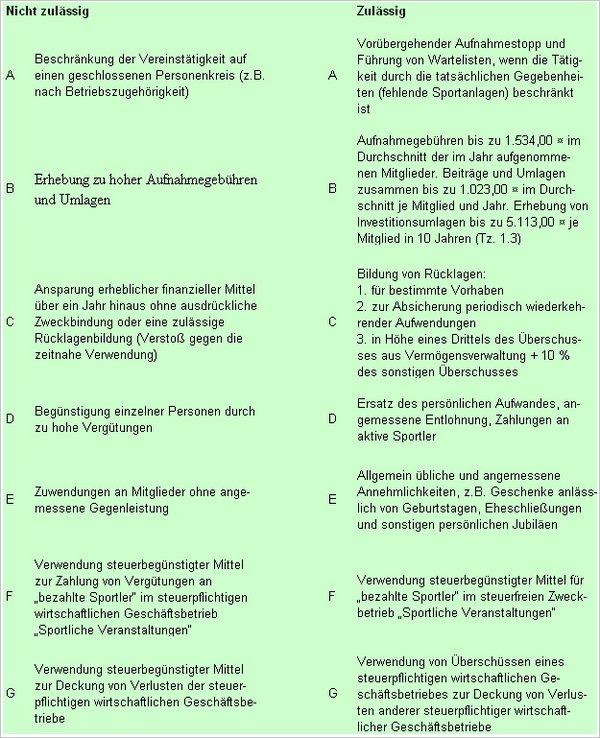

Ist z.B. in einer Satzung eines gemeinnützigen Vereins bestimmt, dass die Vorstandsmitglieder die Vereinsgeschäfte ehrenamtlich führen, erhalten sie aber gleichwohl eine Vergütung, welche die damit zusammenhängenden Kosten übersteigt, so liegt ein Satzungsverstoß vor, der zum Verlust der Gemeinnützigkeit führen kann. Enthält die Satzung keine Regelung zur Vergütung der Vorstandsmitglieder, so berührt die Zahlung einer Vergütung die Gemeinnützigkeit des Vereins grundsätzlich nicht. Auch in diesem Fall wie im Allgemeinen ist jedoch zu beachten, dass der Verein keine Person durch unverhältnismäßig hohe Vergütungen begünstigen darf (§ 55 Abs. 1 Nr. 3 AO). Zahlt also ein Verein an ein Vorstandsmitglied eine Vergütung, die im Vergleich zu einer anderen gleichwertigen Tätigkeit als unverhältnismäßig hoch anzusehen ist, so liegt ein Verstoß gegen die Vorschrift des § 55 Abs. 1 Nr. 3 AO vor, der den Verlust der Gemeinnützigkeit zur Folge hat (BFH vom 08.08.2001, BFH/NV S.1536). Wird geplant von einer bisherigen Praxis abzuweichen (z.B. Ersatz eines ehrenamtlichen Mitglieds durch ein hauptamtliches Mitglied im Vorstand), ist es erforderlich, einen entsprechenden Vorstandsbeschluss zu treffen und angemessen zu veröffentlichen sowie ggf. die Satzung anzupassen (AEAO zu § 35 AO).

e) Vermögensbindung

Bei Auflösung des Vereins oder bei Wegfall des bisherigen Vereinszwecks muss das Vermögen für einen in der Satzung festzulegenden steuerbegünstigten Zweck verwendet werden (Grundsatz der Vermögensbindung, § 61 AO). Das Vermögen darf also nicht an nichtgemeinnützige juristische Personen oder z.B. an die Mitglieder ausgeschüttet werden.

1.3.7 Besonderheit der Gemeinnützigkeit bei Stiftungen

Stiftungen sind gegenüber anderen gemeinnützigen Körperschaften bevorzugt (zu Stiftungen als Rechtsform vgl. Tz. 1.2.1f). Die wesentlichen steuerlichen Sonderregelungen sind im Einzelnen:

a) Das Stiftungskapital und Zustiftungen sind stets vom Grundsatz der zeitnahen Mittelbindung und der Vermögensbindung (§ 55 Abs. 1 Nr. 4 AO) ausgenommen. Zudem können sie dem Stifter oder seinen Erben bei Auflösung der Stiftung rückerstattet werden, sind dann aber auch nicht als Spende abziehbar. Im Übrigen braucht die Vermögensbindung nicht in der Satzung festgelegt zu werden (§ 62 AO). Der Stifter kann sich eine Gegenleistung vorbehalten (§ 58 Nr. 5 AO, vgl. unten).

b) Im Jahr der Errichtung und in den zwei folgenden Kalenderjahren kann die Stiftung über die üblichen Rücklagen hinaus (vgl. Tz. 1.3.5) Gewinne aus WiGB und Vermögensverwaltung ihrem Vermögen in voller Höhe zuführen (§ 58 Nr. 12 AO).

c) Für Stiftungen oder Spenden in das Vermögen von Stiftungen können beim Spender bis zu 1.000.000,00 ¤ einmalig in 10 Jahren neben den übrigen Spendenobergrenzen von seinem Einkommen abgezogen werden (vgl. Tz. 3.4).

d) Nach § 58 Nr. 5 AO ist es für die Gemeinnützigkeit einer Stiftung unschädlich, wenn sie einen Teil ihres Einkommens, höchstens jedoch ein Drittel, dazu verwendet, um in angemessener Weise den Stifter und seine nächsten Angehörigen zu unterhalten, ihre Gräber zu pflegen und ihr Andenken zu ehren. Diese Drittelgrenze bezieht sich auf den jeweiligen Veranlagungszeitraum. Maßgebend ist das Einkommen, das im Durchschnitt der Jahre erzielt wird. Dabei gehören zum Einkommen die gesamten Erträge, auch soweit sie steuerfrei sind. Die Aufwendungen für den Stifter müssen sich unabhängig von der absoluten Grenze in einem angemessenen Rahmen halten.

Wenn ein Großspender oder ein freies Zweckvermögen von mindestens 50.000,00 ¤ zur Verfügung steht, ist also die Gründung einer Stiftung eine echte Alternative zum Verein und der Spende. Wir empfehlen in diesem Fall ein Mitglied der steuerberatenden Berufe hinzuzuziehen.

1.3.6 Steuerlich unschädliche Betätigungen

Neben der Möglichkeit der Rücklagenbildung hat der Gesetzgeber in § 58 AO weitere Ausnahmen von dem Grundsatz der Selbstlosigkeit, Unmittelbarkeit und Ausschließlichkeit zugelassen.

Die wichtigsten davon sind für Sportvereine:

a) Die Zuwendung eines Teils (weniger als 50 %) der eigenen Mittel in Geld- oder Sachwerten an eine andere steuerbegünstigte Körperschaft oder eine Körperschaft des öffentlichen Rechts zur Verwendung für steuerbegünstigte Zwecke (§ 58 Nr. 2 AO).

b) Die Veranstaltung geselliger Zusammenkünfte von Vereinsmitgliedern, die im Vergleich zu der steuerbegünstigten Tätigkeit von untergeordneter Bedeutung sind (§ 58 Nr. 8 AO).

c) Die Förderung des bezahlten Sports neben dem unbezahlten Sport. Diese Vorschrift soll u.a. verhindern, dass ein Verein seine Gemeinnützigkeit gefährdet, wenn er in einem Zweckbetrieb Sportler bezahlt (§ 58 Nr. 9 AO).

d) Fördervereine und -Stiftungen

Als Ausnahmeregelung vom Grundsatz, dass gemeinnützige Körperschaften stets selbst tätig werden müssen (Unmittelbarkeit) ist in § 58 Nr. 1 AO bestimmt, dass auch Fördervereine, Förderstiftungen und Spendensammelvereine als gemeinnützig anerkannt werden können. Voraussetzung dafür ist, dass die Beschaffung von Geldmitteln als Satzungszweck ausdrücklich festgelegt ist. Daneben kann ein solcher Verein auch unmittelbar tätig werden.

Ein solcher Förderverein ist keine funktionale Untergliederung des geförderten gemeinnützigen (Haupt-)Vereins. Die Gründung eines Fördervereins stellt deshalb keinen Gestaltungsmissbrauch im Sinne des § 64 Abs. 4 AO i.V.m. § 42 AO dar (Verbot der Aufteilung einer steuerbegünstigten Körperschaft in mehrere selbständige steuerbegünstigte Körperschaften). Zu achten ist jedoch darauf, dass im Vorstand der Förderkörperschaft keine überwiegende Personenidentität zum Vorstand der geförderten Körperschaft (Hauptverein) besteht.

Der Förderverein muss nachweisen können, dass der Empfänger die Mittel für steuerbegünstigte Zwecke einsetzt und auch selbst steuerbegünstigt ist. Der Nachweis muss durch Vorlage der Kopie des letzten Freistellungsbescheides des Empfängers erbracht werden (§ 58 Nr. 1 AO). Eine steuerschädliche Verwendung der Mittel durch den empfangenen Verein hat die Verletzung der Gemeinnützigkeit des Fördervereins zur Folge.

Weiterhin ist zu beachten, dass die Förder-Körperschaft – genau wie eine unmittelbar gemeinnützig tätige Körperschaft – nicht in erster Linie, d.h. zu mehr als 90 % eigenwirtschaftliche Zwecke verfolgt. Zur Beurteilung der Frage, ob die vorgenannten Voraussetzungen für die Steuerbegünstigung erfüllt sind, ist zwischen der steuerbegünstigten und der wirtschaftlichen Tätigkeit des Vereins zu gewichten (BMF-Schreiben vom 15.02.2002, BStBl I S. 267). Gibt eine wirtschaftliche Tätigkeit des Fördervereins bei einer Gesamtbetrachtung das Gepräge, ist die Steuerbegünstigung insgesamt zu versagen. Für den Förderverein gilt hier also der gleiche Grundsatz wie für andere gemeinnützige Körperschaften.

Eine Mustersatzung ist als Anlage in Tz. 18.3 abgedruckt.

Beispiel: Gemeinnützigkeit Förderverein

Fall:

Der Förderverein eines als gemeinnützig anerkannten Sportvereins veranstaltet einmal im Jahr ein Sommerfest und darüber hinaus einen Weihnachtsbasar. Weitere Aktivitäten entfaltet der Verein nicht. Die aus dem Fest und dem Basar erzielten Überschüsse wendet er dem Sportverein zu.

Ergebnis:

Der Förderverein kann nicht als steuerbegünstigte Körperschaft i. S. von §§ 51 ff. AO anerkannt werden, da die wirtschaftlichen Geschäftsbetriebe dem Förderverein das Gepräge geben.

Der Förderverein führt weder unmittelbar eine steuerbegünstigte Aktivität durch, noch beschafft er Mittel im ideellen Bereich durch Spendenwerbung (Verfügung der OFD Frankfurt vom 06.08.2003 – Der Betrieb 2003 S. 1932).

1.3.5 Unmittelbarkeit (§ 57 AO), freies Vermögen und Bildung von Rücklagen (§ 58 AO)

Die gemeinnützige Körperschaft muss ihre Ziele unmittelbar, d.h. selbst verfolgen. Den Mitgliedern muss die sportliche Betätigung selbst ermöglicht werden und nicht ausschließlich ein Dritter, z.B. eine gewerbliche Fußballschule mit der Umsetzung des Zweckes, beauftragt werden.

Unmittelbarkeit bedeutet u.a. auch die zeitnahe Verwendung aller Finanzmittel für die satzungsmäßigen gemeinnützigen Zwecke des Vereins (Verwendungsgebot). Eine zeitnahe Mittelverwendung ist gegeben, wenn die Mittel spätestens in dem auf den Zufluss folgenden Kalender- oder Wirtschaftsjahr für die steuerbegünstigten satzungsmäßigen Zwecke verwendet werden. Ausnahmen bestehen bei der Neugründung gemeinnütziger Stiftungen (Tz. 1.3.7).

Nicht dem vom Grundsatz der zeitnahen Verwendung der Mittel unterliegt das Vereinsvermögen und die zulässigerweise gebildeten Rücklagen. Dies sind im Einzelnen:

a) Altvermögen vor dem 01.01.1977

Vereinsvermögen vor der Verabschiedung der AO 1977 unterliegt grundsätzlich nicht der Vermögensbindung, da der Grundsatz der zeitnahen Mittelverwendung erst damals geschaffen wurde. Dies musste aber damals beantragt und festgestellt werden. Nachträglich kann das Altvermögen nicht mehr vom Grundsatz der zeitnahen Mittelverwendung ausgenommen werden.

b) Direkte Zuführung zum Vermögen nach § 58 Nr. 11 AO

– Zuwendungen von Todes wegen, wenn der Erblasser keine Verwendung für den laufenden Aufwand der Körperschaft vorgeschrieben hat,

– Zuwendungen, bei denen der Zuwendende ausdrücklich erklärt, dass sie zur Ausstattung der Körperschaft mit Vermögen oder zur Erhöhung des Vermögens bestimmt sind,

– Zuwendungen aufgrund eines Spendenaufrufs der Körperschaft, wenn aus dem Spendenaufruf ersichtlich ist, dass Beträge zur Aufstockung des Vermögens erbeten werden,

– Sachzuwendungen, die ihrer Natur nach zum Vermögen gehören, insbesondere Anlagegüter.

Diese Aufzählung ist abschließend. Werden Mittel nach dieser Vorschrift dem Vermögen zugeführt, sind sie aus der Bemessungsgrundlage für Zuführungen zur Rücklage nach § 58 Nr. 7a AO herauszurechnen.

c) Mittel aus Vermögensumschichtungen (AEAO Nr. 28 zu § 55 AO)

Beim Verkauf von Anlagegütern aufgedeckte Werte (stille Reserven), unterliegen von vornherein nicht dem Gebot auf zeitnahe Mittelverwendung, sie können ebenfalls direkt dem Vereinsvermögen zugeführt werden

d) Zweckbestimmte Rücklagen (§ 58 Nr. 6 AO)

Dies sind Mittel, die unabdingbar nötig sind, um die gemeinnützigen Zwecke nachhaltig zu erfüllen:

– Investitionsrücklage

Zur Sicherstellung der Finanzierung gemeinnütziger Vorhaben, z.B. Bau oder Modernisierung von Sportanlagen oder Vereinsheimen, Durchführung sportlicher Großveranstaltungen in Höhe des kalkulierten Finanzbedarfs. Voraussetzung ist, dass die geplanten Maßnahmen von den zuständigen Gremien beschlossen sind und konkrete Zeitvorstellungen und Budgetansätze über die Durchführung bestehen und dokumentiert werden. Zumindest muss dem Finanzamt die spätere Verwirklichung glaubhaft gemacht werden können.

– Rücklage für Wiederbeschaffung

Um die Zweckerfüllung zu ermöglichen, setzen gemeinnützige Körperschaften nicht selten Anlagegüter ein (Fahrzeuge, Maschinen, Gebäude, etc.). Diese werden nach Abnutzung abgeschrieben. Üblich ist, als Gegenposten zur Abschreibung, eine Rücklage zu bilden um bei Verbrauch oder Abgang des Anlageguts eine Neubeschaffung finanzieren zu können.

– Betriebsmittelrücklage

Für periodisch wiederkehrende Ausgaben (Löhne, Gehälter, Aufwandsentschädigungen, Mieten, Pachten o.ä.) für eine angemessene Zeitperiode. Als angemessen gilt je nach Finanzierungsbedarf und Geschäftsverlauf ein Zeitraum von drei Monaten bis zu einem Jahr.

e) Freie Rücklage (§ 58 Nr. 7a AO)

Diese Rücklage dient allgemein ohne gesonderte Zweckbindung (daher „frei“) der Erhaltung der Leistungsfähigkeit der gemeinnützigen Körperschaft.

Es ist für ab dem 01.01.2000 beginnende Geschäftsjahre zulässig, dass eine Körperschaft höchstens ein Drittel (bis 1999 ein Viertel) des Überschusses der Einnahmen über die Ausgaben aus Vermögensverwaltung einer freien Rücklage zuführt.

Darüber hinaus können bis zu 10 % der sonstigen nach § 55 Abs. 1 Nr. 5 AO zeitnah zu verwendenden Mittel der freien Rücklage zugeführt werden. Die genannten 10 % beziehen sich auf den Jahresüberschuss der Körperschaft – ausgenommen die Überschüsse der Vermögensverwaltung. Die Überschüsse aus Vermögensverwaltung müssen also gesondert erfasst und aus der Bemessungsgrundlage für die Ermittlung von 10 % des übrigen Jahresüberschusses herausgerechnet werden (Verfügung der OFD Frankfurt, Der Betrieb 2003 S. 2255).

Diese freie Rücklage ist der Höhe nach unbegrenzt. Sie braucht während des Bestehens des Vereins nicht aufgelöst zu werden.

f) Weiter können Rücklagen zum Erwerb von Gesellschaftsrechten gebildet werden (§ 58 Nr. 7b AO).

g) Bildung von Rücklagen

Die Bildung der genannten Vermögensposten und Rücklagen ist grundsätzlich freiwillig. Sie wird durch Bildung der entsprechenden Posten auf der Passivseite der Bilanz oder in einer gesonderten Rücklagen- oder Vermögensrechnung der gemeinnützigen Körperschaft beantragt und durch den sich darauf beziehenden Körperschaftsteuerbescheid des Finanzamts festgestellt. Nach Rechtskraft dieses Bescheids kann die Bildung der Posten grundsätzlich nicht mehr nachgeholt werden.

Wichtig: Hier ist also große Umsicht bei der Aufstellung der Vermögensrechnung angebracht, da unterlassene Berechnungen der Aufteilung des Vermögens sich für das Gebot der zeitnahen Mittelverwendung über Jahrzehnte auswirken.

Es empfiehlt sich, über Art und Umfang einer Rücklage stets einen Beschluss des zuständigen Gremiums (z.B. Vorstand) zu fassen und zu protokollieren. Eine unzulässige Rücklagenbildung (Rücklagenbildung außerhalb der vorstehend aufgeführten Grundsätze) bedeutet einen Verstoß gegen das Gebot der zeitnahen Mittelverwendung. Solche Verstöße werden bei der turnusmäßigen Überprüfung durch die Finanzämter im zunehmenden Maße beanstandet und können grundsätzlich zum Verlust der Gemeinnützigkeit führen. Allerdings räumen die Finanzämter den Vereinen eine angemessene Frist (in der Regel bis zu einem Zeitraum von drei Jahren) zur Verwendung der Mittel ein, bei deren Einhaltung die Gemeinnützigkeit weiterhin anerkannt wird (§ 63 Abs. 4 AO).

Die üblichen handelsrechtlichen Rücklagen dürfen auch im wirtschaftlichen Geschäftsbetrieb gebildet werden, soweit sie nach kaufmännischen und handelsrechtlichen Grundsätzen vorgenommen werden. Zu beachten ist jedoch, dass eine solche Rücklage nur aus Gewinnen des wirtschaftlichen Geschäftsbetriebs gebildet werden darf.

Beispiel: Bildung und Entwicklung der freien Rücklage nach § 58 Nr. 7 Buchstabe a AO

Fall: 2005 2006 2007

¤ ¤ ¤

Einnahmen aus Kapitalvermögen 600,00 800,00 800,00

aus der Verpachtung von Werberechten 5.000,00 6.000,00 6.000,00

5.600,00 6.800,00 6.800,00

Die Ausgaben betrugen 800,00 800,00 800,00

Überschuss aus Vermögensverwaltung 4.800,00 6.000,00 6.000,00

Gewinn des Vereins

außerhalb der Vermögensverwaltung 4.000,00 1.000,00 -2.000,00

Zuführung zur Rücklage

1/3 aus Vermögensverwaltung 1.600,00 2.000,00 2.000,00

zuzüglich 10 % aus Gewinn 400,00 100,00 0,00

+ Vorjahr 0,00 2.000,00 4.100,00

Höhe der gesamten freien Rücklage 2.000,00 4.100,00 6.100,00

Ergebnis:

Gezeigt wird die mögliche Bildung und Entwicklung der Rücklage. Sie muss dem Finanzamt mit der Steuererklärung oder dem Antrag auf Gemeinnützigkeit nachgewiesen werden.

Es ist nicht zulässig, die Rücklage für abgelaufene Jahre nach Bestandskraft des Steuerbescheides nachzuholen.

1.3.4 Ausschließlichkeit (§ 56 AO)

Der Verein muss ausschließlich steuerbegünstigte Zwecke verfolgen. Dies bedeutet jedoch nicht, dass ihm jegliche wirtschaftliche Tätigkeit untersagt ist. Wirtschaftliche Tätigkeiten stehen nur dann der Anerkennung der Gemeinnützigkeit entgegen, wenn sie zum Selbstzweck werden und dem Verein das Gepräge geben (vgl. zum Idealverein 1.2.1 Rechtsformen). Sie dürfen deshalb auch nicht in der Satzung als Vereinszweck bezeichnet sein. Für das Gepräge ist das Verhältnis der Umsätze jedenfalls so lange nicht allein maßgebend, wie die wirtschaftliche Betätigung nicht absolut dominiert, also über 90 % der Umsätze ausmacht. Die Förderung des bezahlten Sports neben der Förderung des unbezahlten Sports schadet ausdrücklich nicht (§ 58 Nr. 9 AO).

1.3.3 Selbstlosigkeit (§ 55 AO)

a) Allgemeines

Grundsätzlich gilt die steuerliche Begünstigung nur sehr eng auf die Zwecke einer Körperschaft bezogen. Genau genommen sollen nämlich nicht die Körperschaften, sondern die durch diese verfolgten gemeinnützigen Zwecke begünstigt werden.

Folgerichtig findet die steuerliche Begünstigung der Körperschaft dort ihre Grenze, wo sie eigenwirtschaftlich oder bezogen auf individuelle Zwecke der Mitglieder tätig wird, statt nur auf die ideellen Zwecke bezogen – selbstlos – zu handeln. Die Mittel der Körperschaft dürfen nur für die in der Satzung festgehaltenen Zwecke verwendet werden. Dies ist besonders kritisch, da die Mittel ausdrücklich auch nicht für andere grundsätzlich gemeinnützige Zwecke eingesetzt werden dürfen, wenn diese nicht ausdrücklich auch Zwecke der Körperschaft sind. Besonders sollte beachtet werden, wenn die Körperschaft z.B. bei Notlagen helfen will, dies in der Satzung aber nicht als Zweck der Körperschaft festgehalten ist. Hier kann es leicht zu sogenannten Mittelfehlverwendungen kommen, welche die Gemeinnützigkeit grundsätzlich gefährden.

Es ist erforderlich, in der Satzung festzulegen, wem die Mittel der gemeinnützigen Körperschaft bei deren etwaiger Auflösung zufließen. Die Gemeinnützigkeit ist nur anerkennungsfähig, wenn der in diesem Fall Begünstigte eine gemeinnützige Körperschaft ist (Grundsatz der Vermögensbindung § 55 Abs. 1 Nr. 4 und § 61 AO).

b) Abgrenzung zu Mitgliedern und fremden Dritten

Mitglieder dürfen keine Gewinnanteile und in ihrer Eigenschaft als Mitglieder auch keine sonstigen Zuwendungen aus Mitteln des Vereins erhalten. So dürfen z.B. auch Mittel des Vereins nicht auf Vereinsfesten oder Vereinsfahrten zugunsten der Mitglieder in dem Vereinszweck nicht angemessener Weise verbraucht werden (freie Bewirtung, aufwendige Freifahrten).

Der Verein darf keine Personen durch Ausgaben, die dem Zweck des Vereins fremd sind oder durch unverhältnismäßig hohe Vergütungen begünstigen. Vergütungen an Mitglieder und fremde Dritte müssen in angemessenem Verhältnis zur Arbeitsleistung stehen. Nicht angemessen wäre dagegen regelmäßig eine Bemessung einer Aufwandsentschädigung z.B. eines Vorstandsmitglieds an dessen entgangenen Entgelt in seiner beruflichen Beschäftigung.

Unschädlich sind Annehmlichkeiten, die im Rahmen der Betreuung von Mitgliedern als allgemein üblich und angemessen anzusehen sind.

c) Abgrenzung zur eigenen wirtschaftlichen Betätigung

Grundsätzlich ist es nicht zulässig, Mittel des ideellen Tätigkeitsbereiches, insbesondere Mitgliedsbeiträge, Spenden, Zuschüsse, Überschüsse aus Zweckbetrieben, Rücklagen, Erträge aus der Vermögensverwaltung und das entsprechende Vermögen zum Ausgleich eines Verlustes im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb (WiGB) zu verwenden.

Hierzu hat der BFH vorgegeben, dass der Ausgleich eines Verlustes im steuerpflichtigen WiGB mit Mitteln des ideellen Tätigkeitsbereiches nur dann kein Verstoß gegen das Mittelverwendungsgebot ist, wenn der Verlust auf einer Fehlkalkulation beruht und dem ideellen Tätigkeitsbereich bis zum Ende des dem Verlustentstehungsjahr folgenden Wirtschaftsjahres wieder Mittel in entsprechender Höhe zugeführt werden (BFH vom 13.11.1996, BStBl 1998 II S. 711).

Nach der zu dieser verschärften Rechtsprechung ergangenen Stellungnahme des BMF (Schreiben vom 19.10.1998, BStBl I S. 1423) gelten nachstehende Grundsätze:

– Maßgeblich für die Beurteilung, ob ein Verlust vorliegt, ist das Ergebnis des einheitlichen steuerpflichtigen wirtschaftlichen Geschäftsbetriebes i.S. von § 64 Abs. 2 AO (Tz. 2.4);

– Für das Entstehungsjahr des Verlustes ist keine steuerschädliche Verwendung gemeinnütziger Mittel zum Ausgleich des Verlustes anzunehmen, wenn dem ideellen Bereich in den sechs vorangegangenen Jahren Gewinne des einheitlichen WiGB in mindestens gleicher Höhe zugeführt worden sind. Der Verlustausgleich im Entstehungsjahr wird insoweit als Rückgabe früherer, durch das Gemeinnützigkeitsrecht vorgeschriebener, Gewinnabführungen angesehen.

Beispiel: Verluste im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb

Fall:

Ein Verein hat im Jahr 2006 aus seinem steuerpflichtigen WiGB folgendes Ergebnis erzielt: ¤

Sportliche Veranstaltungen Verlust -50.000,00

Werbung Gewinn + 25.000,00

Getränkeverkäufe Gewinn + 10.000,00

Ergebnis des zusammengefassten WiGB Verlust -15.000,00

Ergebnis:

Dieser Verlust kann gemeinnützigkeitsunschädlich nur dann mit Mitteln des ideellen Tätigkeitsbereiches ausgeglichen werden, wenn der Verein in den Jahren 2000 bis 2005 insgesamt Gewinne von mindestens 15.000,00 ¤ aus seinem steuerpflichtigen WiGB erzielt hat (Rückgabe aus dem ideellen Bereich).

Verbleibt trotz dieser Möglichkeit noch ein Verlust, ist ein Ausgleich mit steuerbegünstigten Mitteln nur dann unschädlich für die Gemeinnützigkeit, wenn

– der Verlust auf einer Fehlkalkulation beruht,

– der Verein innerhalb von 12 Monaten nach Ende des Verlustentstehungsjahres

dem ideellen Bereich Mittel in entsprechender Höhe zuführt und

– die zugeführten Mittel nicht aus Zweckbetrieben, aus dem Bereich der steuerfreien Vermögensverwaltung aus Beiträgen oder aus anderen Zuwendungen stammen, die zur Förderung der steuerbegünstigten Zwecke des Vereins bestimmt sind.

Danach dürfen die Zuführungen zu dem ideellen Bereich nur aus dem Gewinn des steuerpflichtigen WiGB geleistet werden, der in dem Jahr nach der Entstehung des Verlustes erzielt wird.

Darüber hinaus dürfen für den Verlustausgleich auch Umlagen und Zuschüsse, die eigens hierfür bestimmt sind, verwendet werden. Allerdings sind derartige Zuwendungen keine steuerbegünstigten Spenden.

Für das Vorliegen einer Fehlkalkulation ist kein besonderer Nachweis erforderlich.

Sie wird bei einmaligem Verlust eines Betriebs, der schon längere Zeit mit Gewinn wirtschaften, stets unterstellt.

Dies gilt auch für Anlaufverluste beim Aufbau eines neuen Betriebes. Allerdings wird in diesem Fall verlangt, dass der Verein innerhalb von drei Jahren nach dem Verlustentstehungsjahr dem ideellen Bereich wieder Mittel zuführt, die gemeinnützigkeitsunschädlich verwendet werden dürfen (Tz. 1.3).

1.3.2 Förderung der Allgemeinheit, Beiträge, Aufnahmegebühr, Investitionsumlage

a) Förderung der Allgemeinheit, keine Beschränkung durch Beiträge oder Aufnahmegebühren

Gemeinnützig kann eine Körperschaft sein, wenn sie die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos fördert. § 52 AO bietet einen Überblick über die gemeinnützigen Zwecke. Wir empfehlen, § 52 AO und die neue Steuermustersatzung nach Anlage 1 zu § 60 Abs.1 AO (Anlagen 17.0, 17.1 und 17.2 dieses Handbuchs) bei neuen Satzungen oder Satzungsänderungen zu Rate zu ziehen Zu den förderungswürdigen Zwecken in diesem Sinne gehört auch der Sport (§ 52 Abs. 2 Nr. 21 AO).

Förderung der Allgemeinheit bedeutet, dass der Verein nicht nur einem begrenzten Personenkreis dienen darf. „Unschädlich“ ist ein vorübergehender Aufnahmestopp z.B. wegen Fehlens von Sportanlagen oder Übungsleitern. In diesem Falle müssen Wartelisten geführt werden. Die Zahl der geförderten Personen darf aber nicht dauernd begrenzt sein, z.B. durch:

– Beschränkung auf eine geschlossene Gruppe wie Familienangehörige oder die Belegschaft eines Unternehmens.

– Beschränkung durch besonders hohe Aufnahmegebühren oder Mitgliedsbeiträge.

- Hier sieht es die Finanzverwaltung (BMF-Schreiben vom 20.10.1998, BStBl I S. 1442) als „steuerschädlich“ an, wenn:

• die Aufnahmegebühren 1.534,00 ¤ im Durchschnitt je Mitglied oder

• die Mitgliedsbeiträge und sonstige Mitgliedsumlagen zusammen 1.023,00 ¤ im Durchschnitt je Mitglied und Jahr übersteigen.

b) Investitionsumlage

Darüber hinaus ist es unschädlich für die Gemeinnützigkeit, wenn ein Sportverein von seinen Mitgliedern zusätzlich eine Investitionsumlage nach folgender Maßgabe erhebt:

Die Investitionsumlage darf höchstens 5.113,00 ¤ je Mitglied innerhalb von 10 Jahren betragen (keine Durchschnittsberechnung).

Den Mitgliedern muss die Möglichkeit eingeräumt werden, die Zahlung der Umlage auf bis zu 10 Jahresraten zu verteilen.

Die Umlage darf nur für die Finanzierung konkreter Investitionsvorhaben verlangt werden. Neben der zeitnahen Verwendung der Mittel für Investitionen ist die Bedienung von Darlehen, die für die Finanzierung früherer Investitionen aufgenommen wurden, ebenso unschädlich, wie die Ansparung von zweckbestimmten Investitionsrücklagen im Rahmen von § 58 Nr. 6 AO.

An Stelle von Investitionsumlagen darf der Verein auch Investitionsdarlehen in gleicher Höhe und unter den gleichen Bedingungen verlangen.

Die Erhebung von Investitionsumlagen oder -darlehen kann auf neu eintretende Mitglieder beschränkt werden.

Die Umlagen gehören zu den Einnahmen im ideellen Bereich. Sie sind keine steuerlich abzugsfähigen Spenden.

Formal ist zu beachten, dass die Maßnahme durch Satzungsbestimmung grundsätzlich gedeckt und Beschluss der zuständigen Vereinsgremien eindeutig geregelt ist. Weitere Einzelheiten sind dem BMF-Schreiben vom 22.12.1995, BStBl 1996 I S. 51 zu entnehmen

1.3.1 Grundsätze, Beantragung und Prüfung der Gemeinnützigkeit durch das Finanzamt

a) Grundsätze

Steuerlich als gemeinnützig anerkannte Körperschaften – insbesondere Sportvereine – genießen Steuervergünstigungen. Die Vorschriften über die Gemeinnützigkeit sind in den §§ 51 ff. der Abgabenordnung und den zugehörigen Regelungen (AEAO) zu finden.

Die Gemeinnützigkeit wird vom örtlich zuständigen Finanzamt auf Antrag anerkannt.

Voraussetzung der Anerkennung der Gemeinnützigkeit ist, dass die Körperschaft nach ihrer Satzung (§ 60 AO) und später auch in der tatsächlichen Geschäftsführung (§ 63 AO)

– selbstlos (§ 55 AO),

– ausschließlich (§ 56 AO) und

– unmittelbar (§ 57 AO)

gemeinnützige Zwecke verfolgen muss. Die Satzung muss die Zwecke und andere Formalia ausdrücklich enthalten (vgl. Mustersatzung im Anhang).

b) Beantragung und Prüfung der Gemeinnützigkeit durch das Finanzamt

Vor der Gründungsversammlung empfiehlt es sich mit dem Entwurf der Satzung bereits beim örtlich zuständigen Finanzamt vorstellig zu werden und um nicht formale Prüfung des Entwurfs zu bitten. Meist sind die Finanzämter hier behilflich.

Bei neu gegründeten Vereinen überprüft das Finanzamt zunächst anhand der Vereinssatzung, ob die Voraussetzungen der Gemeinnützigkeit vorliegen. Ist dies der Fall, wird eine vorläufige Freistellungsbescheinigung erteilt, deren Gültigkeit auf 18 Monate beschränkt ist (AEAO Nr. 4 und 5 zu § 59 AO). Die Erteilung der vorläufigen Freistellungsbescheinigung gilt anders als der endgültige Freistellungsbescheid nicht als Verwaltungsakt. Dies hat ggf. Auswirkungen für die Anfechtbarkeit. In aller Regel ist die Erteilung der vorläufigen Bescheinigung aber unproblematisch.

Das Finanzamt prüft erstmalig nach Ablauf der vorläufigen Bescheinigung, später in der Regel nach jeweils spätestens drei Jahren, ob die Voraussetzungen der Gemeinnützigkeit nach Satzung und tatsächlicher Geschäftsführung erfüllt sind. Zu diesem Zweck wird das Finanzamt von der Körperschaft entweder:

– Aufstellungen über die Einnahmen und Ausgaben oder

– die Abgabe von Steuererklärungen (Überschussermittlung, Muster Tz. 18.5 und 18.6)

– soweit für einige Aktivitäten Steuerpflicht vorliegt – und ggf.

– weitere Unterlagen (insbesondere Rücklagenentwicklung) fordern.

Die Gemeinnützigkeit wird immer für ganze Jahre anerkannt oder aberkannt. Die Satzung und Geschäftsführung müssen während des ganzen Jahres den Voraussetzungen entsprechen. Wird die Gemeinnützigkeit also auch nur in einem wichtigen Detail nachhaltig verfehlt, kann sie auch für alle anderen Aktivitäten im betroffenen Jahr verloren gehen.

Als Jahr gilt das Kalenderjahr, auf Antrag auch ein abweichendes Wirtschaftsjahr des Vereins.

Die ordnungsmäßige Geschäftsführung muss u.a. durch entsprechende Aufzeichnung der Einnahmen und Ausgaben dokumentiert werden (Tz. 2.3). Ergeben sich bei dieser Überprüfung keine Beanstandungen, erteilt das Finanzamt für die geprüften Jahre einen Freistellungsbescheid, der für die nächsten fünf Jahre (vom Ausstellungsdatum an gerechnet) als amtliche Bestätigung der Gemeinnützigkeit des Vereins gilt. Dies ist insbesondere wichtig für die Erteilung von Zuwendungsbestätigungen (Spendenbescheinigungen, Tz. 3.5) und den Erhalt öffentlicher Mittel.

Spätere Satzungsänderungen müssen dem Finanzamt stets zeitnah mitgeteilt werden.

1.2.3 Spielgemeinschaften

Die sportrechtlichen Voraussetzungen für die Zulassung von Spielgemeinschaften zum Spielbetrieb sind in den einzelnen DFB-Mitgliedsverbänden unterschiedlich geregelt. Vielfach sind die Regelungen auch unterschiedlich zwischen Jugendbereich und Erwachsenenbereich.

Zivilrechtlich entsteht in einigen Fällen eine neue rechtliche Einheit, insbesondere wenn nicht der ganze Spielbetrieb der betreffenden Mannschaft(en) vollständig einem Verein zugeordnet werden kann.

Spielgemeinschaften können folgende Formen haben:

a) Hauptverein

Die in Spielgemeinschaft spielende Mannschaft wird nur von einem Verein gemeldet. Der andere Verein gibt nur seine Spieler dazu. Soweit das wirtschaftliche Risiko geteilt wird, kann ausnahmsweise eine stille Gesellschaft als Innengesellschaft entstehen. Der Trägerverein kann jede Saison wechseln.

b) Gesonderte Gemeinschaft

Es entsteht eine neue, von den Trägervereinen gesonderte sportrechtliche Einheit mit eigener Vereinsnummer beim DFB-Landesverband. Dies wird je nach Verfassung und Umfang eine

– GbR oder ein

– nicht eingetragener Verein oder eine

– nach § 180 Abs. 3 AO steuerlich unbeachtliche Gemeinschaftsaktivität sein (vgl. Tz 1.2.2c)

c) Fusion

Die Spielordnung des zuständigen Verbands kann auch für eine Spielgemeinschaft eine Fusion der beteiligten Vereine zwingend vorsehen, bzw. die Errichtung eines eigenen e.V. für die Spielgemeinschaft.

Ertragsteuerlich gilt das oben zur GbR und zum e.V. bzw. nicht eingetragenen Verein Gesagte.

Umsatzsteuerlich ist die Spielgemeinschaft soweit sie als solche nicht nach Außen auftritt (Innengesellschaft) kein Unternehmen und deshalb nicht umsatzsteuerpflichtig. In diesem Fall sind die auf die Vereine entfallenden Umsatzanteile unmittelbar von den Vereinen der Umsatzsteuer zu unterwerfen.

Tritt die Spielgemeinschaft dagegen nach Außen auf, – insbesondere z.B. unter einem eigenen, von den Trägervereinen unterschiedlichen Namen – wird sie umsatzsteuerlich grundsätzlich selbst zum Unternehmer. Für eine mögliche Umsatzsteuerermäßigung kommt es dann darauf an, wie die Umsätze bei den einzelnen Vereinen zu beurteilen wären (R 170 Abs. 8 UStR).

1.2.2 Personengesellschaften

a) Personengesellschaften – meist GbR – begegnen uns im Sport meist als:

– Spielgemeinschaft, Festgemeinschaft, Sportplatzbaugemeinschaft etc. mehrerer Vereine

Tun sich mehrere Vereine für eine gemeinsame wirtschaftliche Aktivität, z.B. zur Veranstaltung von Festen oder Turnieren zusammen, dann kann eine GbR vorliegen, insbesondere, wenn sie im gemeinsamen Namen werben. Da Tätigkeiten im Rahmen der Personengesellschaft nie und der Gewinnanteil beim Verein häufig auch nicht gemeinnützig und steuerfrei ist, liegt in der „versehentlichen“ Entstehung einer GbR ein Gefahrenpotential, auf das zu achten ist.

– Fremde Veranstaltungsgesellschaft als Pächter bestimmter Aktivitäten, z.B. Vereinsfest

Häufig überträgt der Verein bestimmte Aktivitäten, z.B. die Durchführung von Festen oder Turnieren einer gewerblichen GbR von Privatpersonen. Dies können auch Vorstandsmitglieder sein. Allerdings wird die Finanzverwaltung ggf. prüfen, ob die Gesellschaft wirtschaftlich tatsächlich gesondert ist, wenn Personenidentität z.B. zum Vereinsvorstand besteht.

b) Überblick

Personengesellschaften bestehen aus mindestens zwei Personen, die sich zur Erreichung eines gemeinschaftlichen Zwecks zusammenschließen. Gesellschafter können auch juristische Personen sein.

Personengesellschaften sind:

– Gesellschaft des bürgerlichen Rechts (GbR, auch BGB-Gesellschaft genannt) als Grundform,

– offene Handelsgesellschaft (OHG) und

– Kommanditgesellschaft (KG) sowie

– stille Gesellschaft.

Die Mitgliedschaft ist auf die Person zugeschnitten; deshalb kann sie nicht vererbt oder übertragen werden, es sei denn, alle Gesellschafter stimmen zu. Personengesellschaften sind keine juristischen Personen. Das Vermögen gehört allen Gesellschaftern gemeinschaftlich zur gesamten Hand. D.h. über das Vermögen kann nur gemeinsam verfügt werden, anders als bei Bruchteilsgemeinschaften, wie z.B. Wohneigentumsgemeinschaften. Die Gesellschafter haften für sämtliche Schulden der Gesellschaft persönlich und unbeschränkt. Ausgenommen sind die Kommanditisten der KG, sie haften ähnlich den Gesellschaftern einer GmbH beschränkt auf ihren Anteil am Kommanditkapital.

OHG und KG werden unter ihrem gemeinsamen Namen (ihrer „Firma“) ins Handelsregister eingetragen und erlangen damit über eine GbR hinausgehende bestimmte Rechte und Pflichten.

Eine stille Gesellschaft entsteht, wenn sich ein Gesellschafter ohne Außenwirkung (still) aber mit vollem wirtschaftlichem Risiko am Geschäft eines Hauptgesellschafters beteiligt.

Wichtig: Personengesellschaften können nie gemeinnützig sein.

c) Gesellschaft bürgerlichen Rechts (GbR), die Grundform der Personengesellschaften

Die GbR entsteht nicht notwendigerweise durch eine ausdrückliche Vereinbarung. Sie kann auch stillschweigend (durch gemeinschaftliches Handeln) begründet wer den. Vereinbaren z.B. zwei Vereine nichts Gesondertes, treten aber geschäftsmäßig gemeinsam wie eine Gesellschaft nach Außen auf, so ist typischerweise mit dem ersten Auftritt nach Außen bereits eine GbR entstanden.

Nach der Rechtsprechung des BGH (NJW 2001 S. 1056) kann die GbR, obwohl sie keine juristische Person ist, durch Teilnahme am Rechtsverkehr beschränkt eigene Rechte oder Pflichten begründen.

Die GbR ist die Grundform aller Personengesellschaften. Die Ausführungen zu ihrer Steuerveranlagung gelten daher für die anderen Personengesellschaften grundsätzlich gleich.

Die GbR kann selbständig der Gewerbesteuer und der Umsatzsteuer unterliegen. Sie unterliegt nicht der Körperschaftsteuer.

Bei der GbR werden die Gewinne zunächst grundsätzlich einheitlich (für den Betrieb der GbR) und gesondert (für jeden Gesellschafter) nach § 180 Abs. 1 AO festgestellt.

Wichtig: Eine solche Feststellung der gemeinsam erzielten Einkünfte unterbleibt jedoch, wenn es sich bei der Geschäftstätigkeit – insbesondere einer Spielgemeinschaft – um einen Fall von geringer Bedeutung handelt (§ 180 Abs. 3 Nr. 2AO). Unterbleibt die Veranlagung der GbR, so werden die Einnahmen und Ausgaben unmittelbar anteilig bei den Gesellschaftern (Vereinen) berücksichtigt.

Bei einheitlicher und gesonderter Gewinnfeststellung bezahlt die GbR, und nur sie, dann die ggf. anfallende Gewerbesteuer. Jeder Gesellschafter der GbR wird mit seinem festgestellten Gewinnanteil dann zur körperschaftsteuerlichen Veranlagung herangezogen. Ob die Einkünfte beim Gesellschafter in einem Zweckbetrieb oder einem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb erzielt werden ist unabhängig von der Einordnung der Einkünfte im Gewinnfeststellungsbescheid der GbR. Dies ist im KSt-Bescheid der beteiligten Gesellschafter zu entscheiden. Dabei ist für die Frage, ob die Zweckbetriebsgrenze des § 67a Abs. 1 Satz 1 AO überschritten wird, die Höhe der anteiligen Einnahmen (nicht des anteiligen Gewinns) maßgeblich.

1.2.1 Vereine und andere Körperschaften

Körperschaften sind rechtliche Einheiten, die eine eigene rechtliche Persönlichkeit unabhängig von den sie tragenden und vertretenden natürlichen Personen haben. Man nennt sie auch juristische Personen. Sie entstehen regelmäßig durch Eintragung in ein staatliches Register (Vereinsregister, Handelsregister, Stiftungsregister). Körperschaften unterliegen der Körperschaftsteuer, nicht der Einkommensteuer wie natürliche Personen. Steuerlich werden als Körperschaften nach

§ 1 KStG behandelt:

– Kapitalgesellschaften (AG, GmbH und UG, KGaA),

– Genossenschaften,

– sonstige juristische Personen des privaten Rechts (insbesondere eingetragene Vereine und Stiftungen), – nicht rechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts.

Nur alle Körperschaften im Sinne des KStG (also z.B. auch nichteingetragene Vereine!) können als gemeinnützig anerkannt werden, nicht aber natürliche Personen oder Personengesellschaften.

Für die sogenannten Fördervereine gelten die Ausführungen zu den eingetragenen und nichteingetragenen Vereinen unverändert.

a) Eingetragener Verein

Ein Verein ist ein auf Dauer angelegter Zusammenschluss mehrerer Personen zur Verwirklichung eines gemeinsamen Zwecks; er muss eine körperschaftliche

– also nicht an natürliche Personen gebundene – Verfassung (Satzung) haben.

Die Eintragung erfolgt in das beim Amtsgericht geführte Vereinsregister.

Mit der Eintragung erlangt der Verein Rechtsfähigkeit; er ist eine juristische Person.

Dies bedeutet insbesondere: Er kann Eigentum an Sachen erwerben, Erbe oder Vermächtnisnehmer werden, Gläubiger oder Verpflichteter eines Vertrags sein, klagen oder verklagt werden. Für die Schulden des Vereins haften grundsätzlich nicht die Vereinsmitglieder, sondern der Verein mit seinem Vermögen (Kapitel 15 Haftung).

Der Verein wird durch den Vorstand nach Außen vertreten. Die Satzung hat eine Regelung zu enthalten, aus der zu entnehmen ist, wie die einzelnen Vorstandsmitglieder den Verein vertreten können, das heißt, ob ein Vorstandsmitglied den Verein alleine oder nur zusammen mit einem weiteren Vorstandsmitglied vertreten kann.

Die Eintragung ins Vereinsregister setzt voraus, dass dem Registergericht die Vereinssatzung vorgelegt wird. Diese muss bestimmte Mindestregelungen enthalten, insbesondere über

– den nicht wirtschaftlichen Zweck,

– Namen und Sitz des Vereins, sowie über die

– Mitgliedschaft, die Berufung der Mitgliedsversammlung und die Bildung des Vorstands (Mustersatzung Tz. 18.2).

Wichtig ist die Regelung, dass der Vereinszweck nicht auf einen wirtschaftlichen Geschäftsbetrieb gerichtet ist, also kein wirtschaftlicher, sondern ein ideeller Verein vorliegt (§ 21 BGB). Nach der Rechtsprechung gilt aber das sogenannte Nebenzweckprivileg. Dies bedeutet, dass der wirtschaftliche Geschäftsbetrieb unschädlich ist, wenn er im Rahmen einer ideellen Zielsetzung nicht der Hauptzweck ist. Ist der wirtschaftliche Geschäftsbetrieb mehr als nur Nebenzweck, droht dem Verein wegen Rechtsformverfehlung grundsätzlich der sehr seltene Entzug der Rechtsfähigkeit und die Liquidation. So lange die wirtschaftliche Betätigung nicht über 90 % der Gesamtaktivitäten ausmacht, ist für die Bestimmung des Nebenzwecks die wirtschaftliche Betrachtungsweise nicht maßgebend. Vielmehr kommt es unter Berücksichtigung aller tatsächlichen Verhältnisse darauf an, welche Aktivitäten dem Verein und seinem Handeln das sogenannte „Gepräge“ geben.

Ein Verein, der gemeinnützigen Zwecken dient, erhält auf Antrag durch das Finanzamt die Anerkennung als „gemeinnütziger Verein“. Dies hat Steuervergünstigungen und eine Kostenermäßigung für das Eintragungsverfahren beim Amtsgericht zur Folge. Voraussetzung für die Anerkennung durch das Finanzamt ist aber, dass die Satzung einige in der Abgabenordnung festgelegte Regelungen und Formulierungen enthält. Um spätere Beanstandungen des Finanzamtes zu vermeiden, sollte der Satzungsentwurf dem Finanzamt vor der Gründungsversammlung zur Durchsicht vorgelegt werden. Dies gilt später auch für Satzungsänderungen.

b) Nicht eingetragener (und nicht rechtsfähiger) Verein

Wird ein Verein, also ein Personenzusammenschluss, mit nicht-wirtschaftlicher und vereinsartiger Satzung, nicht in das Vereinsregister eingetragen, so erlangt er keine Rechtsfähigkeit. Auf diesen Verein finden nach § 54 BGB grundsätzlich die Vorschriften über Gesellschaften bürgerlichen Rechts (GbR) Anwendung (Tz. 1.2.2). Gleichwohl wird ein nicht eingetragener Verein steuerlich als Körperschaft veranlagt (§ 1 Abs. 1 Nr. 3 KStG), also ganz genau so behandelt wie ein eingetragener Verein. Das Vereinsvermögen gehört allen Vereinsmitgliedern wie bei der GbR gemeinschaftlich zur gesamten Hand. Die Mitglieder haften für Vereinsschulden grundsätzlich unbeschränkt. Diese Haftung kann aber durch die Satzung auf das Vereinsvermögen beschränkt werden; die Rechtsprechung nimmt im Allgemeinen in ergänzender Auslegung an, dass die Haftungsbeschränkung in der Satzung vereinbart ist.

c) Kapitalgesellschaften

Nach § 1 Abs. 1 Nr. 1 KStG werden als Kapitalgesellschaften angesehen:

– Aktiengesellschaften (AG)

– Kommanditgesellschaft auf Aktien (KGaA), eine Variante der AG, sowie

– Gesellschaften mit beschränkter Haftung (GmbH)

AG und KGaA (sogenannte „Publikumsgesellschaften“) sind auf große Kapitalmengen mit vielen Gesellschaftern gerichtet. Sie unterliegen daher verschärften Formvorschriften. Wegen der inzwischen häufigen Gründung einer GmbH als Tochter eines Fußballvereins, insbesondere für Vermarktungsaktivitäten, wird gesondert auf die GmbH eingegangen.

d) Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH hat keine Mindestzahl von Gesellschaftern. Auch eine einzelne Person (z.B. ein eingetragener Verein) kann also eine GmbH gründen. Die neue Unternehmergesellschaft (UG) ist eine GmbH in vereinfachter Rechtsform und mit erleichterten Gründungsvoraussetzungen. Eine GmbH ist Kaufmann kraft Rechtsform und unterliegt damit – anders als ein eingetragener Verein – grundsätzlich den im Handelsgesetzbuch (HGB) niedergelegten handelsrechtlichen Grundsätzen. Eine GmbH muss bei Gründung ein Stammkapital von mindestens 25.000,00 ¤ ausweisen, davon muss mindestens die Hälfte eingezahlt sein.

Für eine UG genügt auch 1 ¤.

Die GmbH wird vertreten von einem oder mehreren Geschäftsführern, die von der Gesellschafterversammlung (oder einem von dieser bestimmten Aufsichtsrat) bestellt werden und diesem Gremium Rechenschaft schuldig sind. Die Geschäftsführer haben in den Angelegenheiten der GmbH die Sorgfalt eines ordentlichen Geschäftsmannes anzuwenden (§ 43 GmbHG); sie können sich in dem von ihnen geleiteten Geschäftsbereich grundsätzlich nicht auf mangelhafte Kenntnisse berufen.

Die Gründungskosten sind regelmäßig überschaubar, jedoch müssen die erhöhten laufenden Kosten einer gesonderten Körperschaft bedacht werden (eigene kaufmännische Buchführung mit Jahresabschluss, eigene Steuererklärung, laufende Notarkosten insbesondere bei Gesellschafter- oder Geschäftsführerwechsel, etc.). Bestimmte steuerliche Vorteile eines Vereins (z.B. Freibetrag bei der Körperschaftsteuer) gelten bei einer GmbH nicht.

Der Vorteil der Gründung einer GmbH liegt für den Verein insbesondere in dem Ausschluss der Haftung der Gesellschafter, also des Vereins. Dies gelingt aber

auch nur, wenn der Gesellschafter nicht für Schulden der GmbH bürgen muss. Banken fordern für Kredite allerdings üblicherweise solche Sicherheiten.

e) Limited

In letzter Zeit wurde vielfach die Möglichkeit angepriesen, eine ausländische

Körperschaft zu gründen, insbesondere die englische limited (englische GmbH).

Davon ist abzuraten. Geringfügig niedrigeren tatsächlichen Gründungskosten

und einer etwas höheren Flexibilität der limited gegenüber den deutschen Rechtsformalternativen stehen typischerweise eher höhere laufende Kosten im fremden Rechtskreis und im Fall eines Rechtstreits die sehr viel höheren Kosten des englischen Zivilrechtsverfahrens gegenüber. Inzwischen steht mit der Unternehmergesellschaft als vereinfachter Form der GmbH zudem eine deutsche Alternative zur Verfügung.

f) Stiftungen

Stiftungen sind Einrichtungen, die das ihnen vom Stifter gewidmete Vermögen zu bestimmten Zwecken verwenden sollen (§§ 80 ff. BGB). Wesentliche Merkmale der Stiftungen sind ein dauernder Zweck und ein Vermögen. Stiftungen haben anders als Vereine keine Mitglieder, sondern typischerweise nur einen Vorstand. Sie sind also grundlegend anders organisiert als Vereine. Stiftungen sind die am reinsten auf ihren Satzungszweck bezogenen Körperschaften, da sie keine Rücksicht auf Gesellschafter- oder Mitgliederinteressen nehmen müssen.

Bei den Stiftungen sind nichtrechtsfähige und rechtsfähige Stiftungen zu unterscheiden. Rechtsfähige Stiftungen benötigen ein Stiftungskapital von mindestens 50.000,00 ¤.

Nicht rechtsfähige Stiftungen sind unselbständige Zweckvermögen mit eigener Satzung bei einer anderen Körperschaft als Träger.

Sowohl rechtsfähige als auch nichtrechtsfähige Stiftungen können bei Erfüllung der vorgeschriebenen Voraussetzungen gemeinnützig sein.

Jede Stiftung muss eine Stiftungssatzung haben. Die Satzung muss die vorgeschriebenen Angaben, d.h. Bestimmungen über Name, Sitz, Zweck, Vermögen und Organe der Stiftung enthalten. Wegen den weiteren satzungsmäßigen Voraussetzungen, bzw. den allgemeinen Voraussetzungen für die Gemeinnützigkeit, gelten die im Handbuch für Vereine dargestellten Regelungen.

Die Stiftung muss ihren steuerbegünstigenden Zweck grundsätzlich selbst verwirklichen. Wie bei den „Fördervereinen“ (Tz. 1.3.6d) gibt es nach § 58 Nr. 1 AO auch die Möglichkeit der Errichtung von steuerbegünstigten Förderstiftungen. Die seltenen öffentlich-rechtlichen Stiftungen erhalten ihre Rechtsfähigkeit durch staatliche Verleihung, die übliche privatrechtliche Stiftung durch Genehmigung des jeweiligen Bundeslandes (§ 5 StiftG). Wo vorhanden, sind meist die jeweiligen Regierungsbezirke zuständig, sonst ein Landesministerium.

Einen nicht weiter behandelten Sonderfall stellen die Familienstiftungen dar. Diese dienen ausschließlich dem Wohl einer oder mehrerer bestimmter Familien. Sie können grundsätzlich nicht als gemeinnützig anerkannt werden, da sie nicht auf das Gemeinwohl ausgerichtet sind sondern auf die Begünstigung der Stifterfamilie.

1.2 Rechtsformen

Das deutsche Recht wird von Personen beherrscht. Nur Personen können Träger von Rechten und Pflichten sein (Rechtsfähigkeit). Es gibt natürliche Personen (Menschen) und juristische Personen (Körperschaften). Eine Zwischenform stellen die Personengesellschaften dar. Diese bestehen aus den sie bildenden Personen, sie haben allenfalls Teile eigener Rechtsfähigkeit.

Schließen sich nun natürliche Personen zur gemeinsamen Ausübung von Sport zusammen, kann dies in unterschiedlichen Rechtsformen geschehen. Die Gründung eines eingetragenen Vereins ist dafür üblich und zweckmäßig. Insbesondere für wirtschaftliche Aktivitäten in und außerhalb des Sports wählen interessierte Personen jedoch häufig andere Rechtsformen. Daher wird folgend kurz auf die unterschiedlichen Rechtsformen eingegangen.

1.1.2 Beziehung der im Handbuch behandelten Steuergesetze zueinander

Das DFB-Steuerhandbuch ist entlang der einzelnen Steuergesetze organisiert. Dies, weil für die einzelnen Steuerarten gesonderte Steuererklärungen zu erstellen sind, die jeweils unterschiedlichen Regelungen unterliegen können.

Das zentrale Steuergesetz ist die Abgabenordnung (AO), in der für alle Bereiche des Steuerrechts geltende Regelungen zu finden sind. Hier sind zentral auch die wesentlichen Bestimmungen für gemeinnützige Körperschaften verankert (Tz. 1.3.3 bis 1.3.6).

Der Fußballsport im deutschen Steuerrecht DFB-Steuer-Handbuch 2009

Die Steuerpflicht der Erträge ist im Einkommensteuergesetz (EStG) für natürliche Personen und im Körperschaftsteuergesetz (KStG) für Körperschaften geregelt. Dabei bildet das Einkommensteuergesetz den Rahmen für alle Steuerpflichtigen

– natürliche Personen und Körperschaften. Das beschreibt die speziellen Regelungen für Organisationen, die Körperschaften im Sinne des KStG sind (Kapitel 2).

Neben den eingetragenen Vereinen können dies auch Organisationseinheiten sein, die bürgerlich-rechtlich keine Körperschaften sind, z.B. nicht eingetragene Vereine.

Im Einkommensteuergesetz und den zugehörigen Verordnungen und Richtlinien

sind auch die zentralen Regelungen zum Spendenrecht zu finden (Kapitel 3).

Die Gewerbesteuer ist eine Gemeindesteuer, die nur von gewerblichen Einkünften erhoben wird. Dazu gehört auch der steuerpflichtige WiGB gemeinnütziger Körperschaften (Kapitel 4).

Die Lohnsteuer (Kapitel 6) ist keine selbständige Steuer, sondern nur eine Erhebungsform der Einkommensteuer von Arbeitnehmern an der Quelle beim Arbeitgeber. Sie ist stets zusammen mit den Sozialabgaben zu sehen (Kapitel 16).

Auch die Zinsabschlagsteuer (Kapitel 8) ist nur eine Erhebungsform der Ertragsteuer auf Zinserträge an der Quelle beim Kreditinstitut.

Die Steuerpflicht der Umsätze ist grundsätzlich anders geregelt als die der Erträge, sie finden sich im Umsatzsteuergesetz (Kapitel 5). Anders als bei den Erträgen ist steuerpflichtig nicht der Verein als Unternehmer, sondern der einzelne Umsatz. Daher kann es auch keine persönliche Befreiung von der Umsatzsteuer geben. Steuerpflichtig oder steuerfrei ist stets der einzelne Umsatz.

Die übrigen im Handbuch behandelten Steuern (Erbschaft- und Schenkungssteuer, Grundsteuer, Grunderwerbsteuer, Lotteriesteuer und Vergnügungsteuer) haben gegenüber der Ertrags-, Gewerbe- und Umsatzsteuer meist untergeordnete Bedeutung.

1.1.1 Umfang des Steuerrechts, Bedeutung für gemeinnützige Körperschaften

1.1 Das deutsche Steuerrecht

1.1.1 Umfang des Steuerrechts, Bedeutung für gemeinnützige Körperschaften

Das deutsche Steuerrecht ist in über 140 Hauptgesetzen und weiteren Nebengesetzen normiert.

Diese Gesetze werden durch das Parlament vorgegeben. Auf den Gesetzen basieren Verordnungen, Richtlinien und Schreiben der Finanzministerien und der Oberfinanzdirektionen. Es gibt also zu praktisch jedem Steuergesetz noch weitere, detaillierte Regelungen. Dazu kommen die ggf. abweichenden Urteile der Finanzgerichtsbarkeit. Im Regelfall ist es nötig, alle diese Rechtsquellen heranzuziehen, um über die Bedeutung einer Regelung Gewissheit zu erlangen.

Diese steuerrechtlichen Regelungen treffen grundsätzlich auch für die Betätigung gemeinnütziger Körperschaften zu. Für die gemeinnützige Tätigkeit wird die Steuerlast aber erheblich vermindert durch eine Fülle von Ausnahmeregelungen, Wahlrechten und Freigrenzen. Dies bringt mit sich, dass das Steuerrecht für gemeinnützige Körperschaften insgesamt nicht einfacher, sondern noch deutlich komplizierter ist als für die übrigen Steuerpflichtigen. Die Auswirkung bestimmter Wahlrechte im Zusammenspiel aller Regelungen über Jahre im Voraus zu erkennen und zutreffend zu gestalten, erfordert vielfach vertieftes Fachwissen. Es empfiehlt sich daher – schon aus Haftungsgründen – zumindest bei nennenswerten wirtschaftlichen Aktivitäten einen Angehörigen der steuerberatenden Berufe vor wichtigen Entscheidungen und deren Umsetzung hinzuzuziehen.

ERROR: Content Element with uid "3022" and type "menu" has no rendering definition!